2008年原油价格上涨的原因_2008原油价格最低

1.每桶石油历史最高价

2.原油价格走势的波动周期及特点?

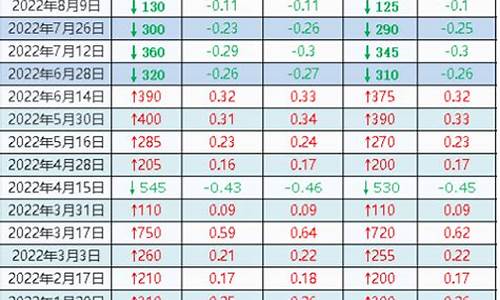

看不懂的油价:2008年6月,国际油价130美元/桶(人民币兑美元汇率6.9元/美元,约合900人民币/桶),93#汽油6元/升;2012年3月 国际油价108美元/桶(人民币兑美元汇率6.3元/美元,约合680人民币/桶),93#汽油8元/升,扣除燃油税改革差价, 2012年3月油价也达到7元/升 。对这些数据我真的是看不懂了!按可比价格计算:900/6=680/x x=4.53 , 综合人员工资上涨、燃油税改制,2012年3月国际油价在108美元/桶,国内93#汽油合理油价应该在5.7元/升;以上计算不知道对不对,错的话大家不要笑话哦!

每桶石油历史最高价

一、2008年全球金融危机形势简析

⑴这次全球金融危机的产生主要由于美国的房地产泡沫及金融衍生工具的杠杆造成的,其原因如下:

1、 美联储长期的低利率政策,造成固定资产投资的泡沫及经济的虚繁荣;

2、 美国衍生工具和信用评级的金融监管不力,致使类似网络泡沫的经济重现,使世界各国深受其累;

3、 美国对次贷危机的危害性估计不足,没能在早期及时纠正和提供必要的***支持,造成现在难以收拾的局面;

⑵美国金融危机的后果:

1、 造成美国及全球实体经济的衰退,很多貌似强大的国家一夜之间就达到了濒临破产的边缘;

2、 此次金融危机的影响深度和广度都较1929年-1933年的经济危机要大,因为现在的全球经济一体化放大了危机影响的深度和广度;

⑶美国及全球经济趋势预测:

1、 虽然全球各国都已经信誓旦旦的联合起来救市,为此出台了天文数字的救市方案,但是否有效有待今后几个月的观察。而且救市产生的金融国有化问题、救市所需资金的来源问题及其后续影响、救市单单只针对金融的流动性手段是否合适问题、今后实体经济也面临“救市”问题(如汽车行业)等等,一切都是都是未知的。

2、 即使此次全球联合救市取得了成功,但需要的时间也很漫长,经济的中长期衰退已经不可避免。

二、2008年中国经济受全球金融危机影响分析

1、 由于中国国际收支的资本项目还未完全开放、资产证券化的规模还处于初级阶段、中国有大量外汇储备,这些因素是中国免于受到此次金融危机的严重冲击;

2、 但是,中国金融资产在美国的实际损失预计也是巨大的,具体数字有待今后的时间来检验和消化;(如中投对大摩、黑石、货币基金的投资损失惨重,各大银行持有的次贷及雷曼债券损失也将是巨大的,这从平安90%的巨大投资损失可以看到)

3、 中国虽然没有在金融上遭受严重危机的冲击,但全球金融危机及经济衰退的影响对中国的冲击和考验也是严峻的。在全球经济一体化和国际分工高度化、中国长期以来用外需来支持经济的发展模式等,都决定了中国不可能再一枝独秀。正所谓“覆巢之下,焉有完卵!

4、 世界巨头的危机靠他们自己是无法消化的,例如美国7000亿美金的救市资金肯定不会自己全部买单,中国势必会成为最终的买单一族,只是买单多少的问题而已;

5、 中国虽然取了一系列的举措,试图用启动强大的内需来化解此次外需不足造成的经济影响,但为时太晚,长期的外需拉动型经济岂是短期内可以改变的。而且中国面临着通胀、通缩、滞胀的三重威胁,势必使中国的政策制定较为艰难,只能两权相害取其轻。但是,现在消费者的心理预期已经改变,即使连续降息也难以在短期拉动内需,经济发展速度的放缓甚至短期衰退都是可能的;

三、全球金融危机及经济衰退对中国股市的影响

1、 全球金融危机的直接影响是针对严重依赖出口的实体上市公司及在海外有大量投资的金融机构。这部分损失目前还无法完全预计,最终的损失数字也将是个天文数字。并且,出口型企业倒闭的多米诺骨牌效应也将在此次合骏集团的倒下后展开,更多的外向型企业死掉将是必然的;

2、 银行业虽然直接受到金融危机的冲击,但由于我国金融管制较严,致使损失相对较小,涉水不深。中长期看中国有持续降息的预期,但是由于消费者的心理预期变更,将在短期内有更多的资金暂时回流到银行,后续就看各家银行如何应对了。

3、 房地产业的冬天现在还是刚刚开始,房地产业在过去的几年中由于固定资产投资过热、通货膨胀、中国货币升值的影响产生了大量泡沫。待泡沫破灭后,一些不利因素纷纷显现,比如体制上的土地分配制度不公(高峰期大量的地王纷纷出现,地面价值迅猛拉高)、房价的上涨速度远远超过消费者工资的上涨速度、股市的持续下跌使大量资金套牢(消费者财产性收入严重缩水)等。但可喜的是房地产业的资产证券化改革还处于初级阶段,由此避免了类似美国的次贷危机。

4、 钢铁行业受危机的影响开始显现,表现在钢铁价格持续下跌,产能缩减。但是,就中国钢铁业来说,由于中国拉动内需的预期,势必将提供更多公共品,即时冒着再次陷入通胀的危险,***也将放松固定资产投资。对于钢铁及机械制造业来说中期看好,至少不会严重下跌;

5、 石油、煤炭等能源业的影响将是长期的,表现在能源价格将持续走低(由于需求降低),未来风险处于中等水平。也可能由于中国内需的快速启动致使能源价格不致下降过快,而且现在中国大部分地区进入冬季取暖期,对能源的需求将在未来半年内是稳定和持续的。

6、 黄金等贵金属、奢侈品行业中期不看好。原因是黄金价格已经在过去持续升高中透支了其保值性,对于黄金及其奢侈品行业来说冬天即将到来。更多的资金将撤出这个市场,消费者对实物的购买也将直线下降;

四、关于救市

1、 房地产业:现在针对房地产业的救市论甚嚣尘下,本人认为此时救市是可笑的、是浪费纳税人钱的变相利益输送。

⑴ 从此次房地产冬天的形成因素来看,是上文提到的固定资产投资过热、通货膨胀、中国货币升值的影响产生了大量泡沫。在此次泡沫形成过程中房地产业的暴利是众所周知的,这部分利润必须在市场的调节下回吐;

⑵ 现在房价相对消费者的工资来说还是太高,特别是中小城市后期的房地产价格上涨还未明显下降,应该由市场来决定房地产业的未来;

⑶ 房地产业受金融危机的冲击主要体现在需求的不足,但这正是房价过高造成的。中国百姓有严重的“买房情节”,潜在购买力是巨大的,只是因为房价过高,一旦房价回归合理水平,大量的购买力将使房地产业自然复苏,所以无需救市。

原油价格走势的波动周期及特点?

2008年7月创下接近150美元/桶的历史最高纪录。

受亚洲金融危机、需求下降以及OPEC不适时宜的增产,布伦特原油价格从19年1月的24.53美元/桶下降到1998年12月的9.25美元/桶的最低价。然后从1999年3月开始反弹并一路攀升,2000年8月突破30美元/桶,2000年9月7日最高时达到37.81美元/桶,短短18个月涨幅达3倍之多,创“海湾战争” 以来的油价新高。2003年之后,油价更是一路持续上涨,终于在2008年7月创下接近150美元/桶的历史最高纪录,并在5个月之后的2008年底戏剧性地下挫到40美元以下。

与短期原油市场扑朔迷离的价格波动相比,市场可能更为关心原油价格的中期走势。原油作为经济发展的基础性能源,其价格在中期内的持续波动可能将对经济增长造成较大影响。从经济体中的供给方面看,油价的上涨将会引起生产成本的上升与产出的减少,进而导致经济衰退;从经济体中的需求方面看,油价的持续上涨将会导致通货膨胀的加剧,社会总需求减少,在工资刚性的约束下,劳动力需求也会减少,经济将受到较大影响。美国经济学家汉密尔顿(JamesD.Hamilton)对原油价格变化与经济增长相关关系的研究表明,油价的过度波动会扰乱家庭与企业的支出项目,从而对经济增长形成负面影响。

考虑到经济周期(Business Cycle,也称商业周期、商业循环、景气循环)作为经济运行中周期性出现的经济扩张与经济紧缩交替更迭、循环往复的一种现象,其一方面反映了经济总体性、全局性的发展趋势,是经济中各方面要素综合作用的结果;另一方面,又会对经济中各个具体的方面形成重要的影响和约束。国际原油市场作为大宗商品市场的重要组成部分,其活跃程度必然也会受到经济周期的影响和约束。在经济进入上升周期时,原油需求逐步增加,消费不断扩大,原油价格将会逐步攀升;当经济进入衰退周期时,需求萎靡消费减缓,原油价格也会出现回落。因此,尽管一方面油价的波动会对经济增长造成冲击,另一方面经济周期的循环却也会对原油市场形成约束,影响油价的发展趋势。

(二)经济周期循环与原油价格调整的规律解析

我们可以将全球经济自1983年起至今的发展历程大致划分为五个经济周期,其中包括四个较为完整的周期:1983—1988年左右、1989—1996年左右、19—1999年左右、2000—2007年左右。在每一个周期中,全球经济由前一个周期中的高峰开始滑落,在触底之后又逐步恢复,由衰退走向繁荣。目前全球经济正处于第五个周期中。

由图5可以看出,在前四个完整的周期中,原油价格的变化与经济周期有着明显的相关关系,每一轮经济的复苏与增长都带动原油价格的上涨,而每一轮经济的衰退又导致油价的下跌。在当前所处的经济周期,这一关系更为明显:由美国次贷危机引发的全球金融危机,导致全球经济深陷衰退,进入下行周期,原油价格也急剧下跌,纽约商品布伦特原油现货价格由2007年末的93.9美元,桶跌至2008年底的41.8美元/桶,跌幅达55.5%。

此外,全球原油消费大国个体的经济周期对原油价格也有着重要的影响。以美国为例,2003年以来,伴随着美国经济的持续增长,纽约商品WTI原油期货价格也持续震荡走高。在增长周期中的几次经济快速上升阶段,原油价格也随之急速上涨。2007—2008年美国经济结束增长周期,进入下行周期。虽然受市场预期等短期因素的影响,原油价格一度冲高至145美元/桶,但在经历了短期的震荡之后,原油价格最终受到经济周期的约束,开始急速下跌。2008年底WTI原油期货价格跌至58.7美元/桶,跌幅达59.5%。2009年全球金融危机企稳,美国经济逐渐走出衰退,原油价格也随之回暖。2009年第3季度美国GDP季环比年率为2.8%,接近危机前经济增长水平,原油价格也回复至70—80美元/桶区间,与2007年第2、3季度基本持平。

(三)复苏周期的来临与原油市场的中期走向

在经历了2007—2008年的下行周期之后,2009年全球经济恶化趋势减缓,并逐渐走出衰退泥潭。2010年初以来,受欧洲主权债务危机的影响,国际金融市场急剧震荡,但整体来看全球经济的复苏趋势仍未扭转。根据IMF的预测,全球经济将在经历了2009年1.06%的收缩之后进入复苏周期,2010年、2011年、2012年和2013年全球经济将分别增长3.10%、4.19%、4.56%和4.54%。在经济复苏周期,全球经济将逐步回暖进入快速发展阶段,能源市场需求逐步上扬,投资增加,生产扩大,原油的开和提炼也将大幅增长。从中期看,伴随着经济由复苏走向繁荣,国际原油价格也将再攀新高,国际原油价格140美元/桶的关口也许会再次突破。

四、国际原油市场价格走势对我国的启示

自19年我国原油定价与国际接轨以来,国际油价与国内油价之间仅为一种单向价格影响机制:国内油价被动接受国际油价波动的影响。随着近些年来中国经济快速发展,石油进口大幅增长,国际原油市场的剧烈波动对我国经济运行的影响逐步提升。一方面,国际油价持续上涨将增加我国外汇支出,影响贸易盈余,同时还会加大国内通货膨胀压力,推动物价指数升高。另一方面,国际油价的大幅下降有可能对我国石油行业形成较大冲击,前期大量购买原油的企业可能会因为价格下降而遭受巨额的账面损失,而石油开企业也会因为国际油价对国内油价的影响而盈利受损,并进而影响整个产业链条上的其他部门,给国民经济运行造成较大风险。因此,我国应根据国际原油市场的长、中、短期的阶段特征与发展趋势,取措施预防国际原油价格剧烈波动可能形成的各种冲击,维护国内经济的持续稳定发展。

从长期看,可耗竭模型对国际原油市场有着决定性的影响,因此我国石油开发企业应不断壮大实力,坚持“走出去”,不断提升在国际市场上的地位和影响,努力避免在未来原油紧缺睛况出现后受制于人。与此同时,我国还应大力推进新能源的开发与利用,寻找适宜的石油替代品,减轻未来能源瓶颈对经济增长的压力,在未来全球能源竞争中取得主动优势。

从中期看,本轮全球金融危机的爆发与蔓延,改变了全球经济的运行周期。在经历了持续的衰退之后,全球经济渐进复苏,但危机的持续影响尚未结束,主权债务、银行资产等各种风险仍未消除。受经济周期因素影响,原油价格处于一种中期调整阶段,难以实现有力的价格突破。因此,我国应充分利用这一阶段,消化金融危机前后国际原油市场剧烈震荡对国内经济造成的负面影响,并抓住机会、预先布局,为未来经济周期转变、原油价格出现明显趋势做好准备。

从短期看,考虑到投机因素对原油价格的影响,我国应进一步完善国内外油价联动机制,逐步改变被动接受国外油价变动的影响,在国际原油市场上维护我国的利益诉求。此外,我国也应进一步加强与完善国内期货市场建设,借鉴国际原油期货市场的有益经验,推出各种原油期货品种,形成合理的原油价格形成机制,避免油价的剧烈波动。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。