石油价格2021_石油价格预测报告2020

1.11月起石油总产量日均下调200万桶未来油价是涨还是跌?

2.油气需求量变化趋势预测

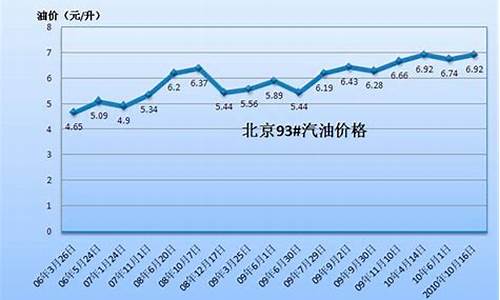

未来石油价格肯定会反弹,但暴涨的可能性不大。随着疫情的发展,全球石油需求量大跌30%以上,油价自然会下跌。再加上,此前沙特、俄罗斯坚持不减产,又给油价重击。目前,油价已经在20美元/桶的区间上下徘徊。趣评之所以会认为油价必然反弹,主要原因有四点:第一,美国会极力保住页岩油产业,必然要抬升油价;第二,俄罗斯与欧佩克已经达成了减产协议;第三,肺炎疫情过后,石油需求会反弹;第四,石油价格一直都是波动性的,有涨有跌。

第一,美国会极力保证页岩油产业。如果国际原油价格低于35美元/桶,美国的页岩油产业就要赔钱。页岩油开成本比较高,约在35美元/桶-45美元/桶之间。美国传统能源行业是川普最重要的金主之一,川普为何要退出《巴黎气候协定》?就是为了这些传统能源行业的利益。所以,油价下跌以后,川普才不断呼吁沙特与俄罗斯。为了能够连任,为了继续争取能源产业的支持,川普也必然会出手提升油价。

第二,俄罗斯与欧佩克已经达成了减产协议。2016年,俄罗斯与欧佩克达成了减产协议。等到了2020年2月,俄罗斯拒绝继续减产,决定增加产量,也是导致油价下跌的重要原因。在俄罗斯拒绝减产以外,沙特也声明要提升石油产量。

现如今,俄罗斯与沙特达成了减产协议,两国每天减产110万桶原油。在两国宣布减产以后,国际油价有所反弹。未来,并不排除俄罗斯与沙特会继续减产,以保证原油价格反弹。毕竟,国际油价下跌,对于俄罗斯与沙特都非常不利。

第三,国际石油需求会有所增加。肺炎疫情导致石油需求暴跌, 这是油价下跌的最重要原因。以美国为例,在3月6日-4月7日这一个月之内,石油需求由2180桶/天下跌到了1410桶/天。但随着肺炎疫情的减缓,各国对石油的需求也会增加,国际油价自然也会回升。现如今,20美元/桶区间徘徊,确实属于不正常的低价。

第四,石油价格具有波动性。国际原油价格本来就是波动的,20美元/桶-40美元/桶根本就不是常态。在2010年之前,国际油价还曾经超过100美元/桶。趣评认为,等到肺炎疫情结束,油价就会恢复到40美元/桶-50美元/桶的区间。

石油是世界最重要的贸易品,又关系到美元的霸权地位,价格既不会长期维持高位区间,又不会长期维持地位区间。

11月起石油总产量日均下调200万桶未来油价是涨还是跌?

引言

石油焦是一种重要的能源原料,广泛应用于冶金、化工、建材等多个行业。石油焦价格的波动对于相关产业以及全球经济都有着重要影响。本文将对石油焦价格的市场波动和趋势进行分析,并提供操作步骤和策略。

市场背景

石油焦是通过石油炼制过程中产生的副产品,主要用于冶金行业的铁矿石炼焦和铝电解产业。全球石油焦市场主要由中国、美国、印度等国家主导。石油焦价格受到多种因素的影响,包括原油价格、供需关系、政策调控等。

石油焦价格波动因素

1.原油价格:原油是石油焦的主要原料,原油价格的波动直接影响石油焦的生产成本。当原油价格上涨时,石油焦价格也会受到推动。

2.供需关系:石油焦的供需关系是影响价格波动的重要因素。供需失衡会导致价格波动较大。例如,需求增加但供应不足时,价格上涨;相反,需求下降而供应过剩时,价格下跌。

3.政策调控:对石油焦行业的政策调控也会对价格产生影响。的环保政策、产能调整等都可能导致价格波动。

石油焦价格趋势分析

1.过去几年的趋势:在过去几年中,石油焦价格呈现出较大的波动。2017年至2018年期间,石油焦价格经历了大幅上涨,主要受到供需失衡和环保政策的影响。2019年至2020年期间,石油焦价格出现下跌趋势,主要受到需求下降和产能过剩的影响。

2.未来趋势预测:未来石油焦价格的趋势将受到多种因素的影响。首先,全球经济的复苏将推动石油焦需求增加,有望对价格产生正向影响。其次,环保政策的加强可能导致石油焦供应减少,进而推动价格上涨。然而,原油价格的波动、产能扩张等因素仍可能对价格产生负面影响。

操作步骤和策略

1.关注原油价格:原油价格是石油焦价格的重要指标,投资者应密切关注原油市场的动态,及时调整投资策略。

2.分析供需关系:石油焦的供需关系对价格波动有着重要影响,投资者可以通过分析市场需求和供应情况,预测价格趋势。

3.考虑政策因素:的政策调控对石油焦价格有着重要影响,投资者需要密切关注相关政策的变化,及时调整投资策略。

4.多元化投资:由于石油焦价格的波动性较大,投资者可以考虑将投资组合多元化,降低风险。

油气需求量变化趋势预测

在国际油价持续回调后,欧佩克+选择了无视美国警告大力减产。

当地时间10月5日,欧佩克第45次部长级联合监督委员会会议(JMMC)、欧佩克+第33次部长级会议在奥地利维也纳举行,决定自2022年11月起,欧佩克+将。

欧佩克+同时还宣布,将部长级监督委员会会议的频次从一个月一次调整为两个月一次,部长级会议的开会频次调整为每6个月一次,同时授权JMMC召开额外会议或召集欧佩克+部长级会议的权力。12月4日欧佩克+将举行第34次部长级会议。

在此次会议前,欧佩克+曾决定在9月增产10万桶/日,然后又决定在10月减产10万桶/日,所以10月产量目标实际上与8月完全一样,今年11月和12月则正式进入“减产模式”。

欧佩克+减产的效果可谓立竿见影。三季度布伦特原油、WTI原油双双大跌逾20%,油价已回到了2月底俄乌冲突爆发之前的水平,WTI原油甚至一度跌破80美元。而在欧佩克+减产预期推动下,国际油价本月已大涨约10%。目前布伦特原油价格已涨至93美元/桶上方,WTI原油涨至87美元/桶上方。

产油国、消费国博弈剑拔弩张

在此前数月国际原油价格走弱的同时,美国国内汽油零售价格也出现了同步大跌。今年夏天美国司机在加油站需要花费超过5美元一加仑买油,如今只需花费不到4美元。如果汽油价格再次飙升,对所在的民主党的伤害巨大,可能导致国会两院易主共和党。

需要注意的是,欧佩克+大力减产的决定距离美国中期选举只有约一个月时间,对不久前刚刚出访中东的而言,欧佩克+此举可能导致美国汽油价格再度上涨,民主党中期选举再遇利空。

因此,在欧佩克+做出最终产量决定前,发起了一场全面的施压运动,试图在最后关头说服欧佩克+不要大幅削减石油产量。白宫将减产前景描述为“彻底的灾难”,并警告欧佩克+减产可能被视为一种“敌对行为”。

但最终欧佩克+还是无视美国警告,选择用减产来捍卫高油价和自身利益。在2020年疫情暴发后的首次线下会议上,多国能源部长齐聚奥地利首都维也纳,正式祭出了疫情以来最大的减产决定。

另一方面,美国也取了一些应对措施,白宫表示,对欧佩克+石油减产决定的“短视行为”感到失望。美国能源部将在11月份释放1000万桶战略石油储备。为保护美国消费者和促进能源安全,可能还会继续“适当地”抛储。

此外,将与国会就如何减少欧佩克+对能源价格的控制进行磋商,《打击原油生产、出口垄断组织法案》(NOPEC)可能会重新出现在美国的议程上。该法案将使美国能够起诉欧佩克成员国操纵能源市场,并可能寻求数十亿美元的赔偿,而且这一法案在美国国会得到了两党的广泛支持。

欧佩克+大力减产效果如何?

需要注意的是,尽管欧佩克+11月和12月明面减产数字为200万桶/日,但实际减产幅度远不及此。

因为此前增产乏力,有不少国家的产油量已远低于其配额,所以他们不必再减少产量。伊朗石油部副部长AmirHosseinZamaninia明确表示,每日减产200万桶的基准线与之前的欧佩克+协议相同。

整体而言,欧佩克+实际减产幅度或略低于100万桶/日。能源研究公司EnergyIntelligence首席欧佩克报道记者AmenaBakr表示,从11月起欧佩克+总产量减少200万桶/日,但实际减产会略低于100万桶/日。

高盛则估计,今年11月和12月欧佩克+的有效净减产规模将只有40万到60万桶/日,主要来自沙特、伊拉克、科威特、阿联酋等波斯湾地区的欧佩克国家。

尽管如此,从增产到减产的180度大转弯还是利好油价,在欧佩克+减产公布后,高盛上调了油价预期,将今年第四季度的布伦特原油价格预期上调10美元至110美元/桶。高盛认为,本次欧佩克决定11到12月减产“非常利好”油市。

尽管欧美经济衰退担忧升温,但油市需求侧其实表现尚可。欧佩克在9月月度报告中维持全球石油需求强劲增长的预测不变,预计2022年全球石油需求将增加310万桶/日,2023年需求将增加270万桶/日。欧佩克表示,尽管存在通胀急升等不利因素,但主要经济体的需求情况好于预期。

国际能源署(IEA)也预测今明两年石油需求仍将保持增长趋势,IEA预计今年全球石油消费量将增加200万桶/日至90万桶/日,2023年需求将继续增加210万桶/日至1.018亿桶/日。

在欧佩克+祭出大力减产后,四季度国际油价或有望再次突破100美元关口。摩根大通表示,需求的反弹、能源公司对资本支出的持续投资不足、伊朗石油仍无法进入市场以及欧佩克的减产,都可能使油价在今年第四季度重新飙升至100美元/桶上方。

石油行业高级经济师朱润民对21世纪经济报道记者分析称,国际原油价格的基本特点是“短期剧烈震荡、中期具有周期性、长期呈上涨趋势”。短期内油价剧烈震荡,在全球宏观经济形势影响下,还没有进入中期周期性高位,从长期来看,供应紧缺时代油价仍具备上涨空间。

对未来而言,难以预料的地缘政治风险也有望支撑油价,俄罗斯产量或将继续下滑。欧盟将从今年12月5日起暂停从俄罗斯购买大部分原油,从明年2月5日起,欧盟对俄罗斯石油产品的禁令生效。国际能源署表示,随着欧盟进口禁令生效,俄罗斯石油产量下降的速度将会加快,到2023年初俄罗斯将有接近200万桶/日的产量关闭,下降约20%。

1.石油需求量未来变化趋势预测

根据BP公司2013年的能源统计报告,从中可以得到从1980年至2010年间中国石油消费量值见表4-16。

表4-16 中国石油历年消费量统计 单位:106t

数据来源:BP Statistical Review of World Energy June 2013 和中国国土综合统计。

将表4-16数据做散点图,见图4-9。可见,1980年至2012年间的消费量的变化趋势基本呈现指数变化规律性,所以可以使用回归预测模型。

图4-9 中国历年石油消费量散点图

利用SPSS 19.0软件,将表4-20中的数据进行处理,得到不同回归模型的可决系数(R2)和拟合度结果状态值,包括线性、二次、三次和复合函数的回归模型。而二次回归的可决系数R2=0.996;单因素方差分析时F=3566.08很大,F>F0.05(r-1,n-r)或p<0.05,表现出因素具有显著影响力特征。因此,中国石油消费量1980年至2012年间的回归预测模型见公式(4—8)。

y=0.43x2-2.261x+87.281。(4—8)

而且, =3.3158。

所以可以使用预测模型公式(4—8)进行中国石油消费量的回归预测。预测结果见表4-17。

使用灰色预测方法,中国石油的生产量符合“灰因白果律”的灰色预测。本次预测的X(0)(1)即为1980年的消费量值,即 (1)=85.4;t为1取到33的整数。可得GM(1,1)预测模型公式(4—9)。

中国油气战略储备研究

检验计算,平均相对残差值为0.0056,小于0.05。

后验差检验计算结果显示C=0.086<0.35。

小误差概率检验计算P消费量=0.9944>0.95。

说明中国石油消费量的G M(1,1)模型公式(4—9)精度为一级。用此模型进行预测计算结果见表4-17。

表4-17 中国石油消费量预测值 单位:106t

由表4-17可见,中国的石油消费量到2015年将达到(563.1~584.4)×106t,2020年增至(717.4~800.4)×106t。

2.天然气消费量未来变化趋势预测

根据BP公司2013年的世界能源报告公布的数据(表4-18)做散点图(图4-10)可以看出,中国天然气需求变化趋势规律性较强,使用回归手段进行预测即可。

表4-18 中国天然气历年消费量统计 单位:109m3

数据来源:BP Statistical Review of World Energy June 2013。

利用SPSS 19.0 软件,将表4-18 中的数据进行处理,得到不同的回归模型可决系数(R2)和拟合度结果状态值,包括二次、三次、复合函数和指数函数的回归模型。而三次回归的可决系数R2=0.993最大;单因素方差分析时F>F0.05(r-1,n-r)或p<0.05,表现出因素具有显著影响力特征。因此,中国天然气消费量1980年至2012年间的回归预测模型见公式(4-10)。

图4-10 中国历年天然气消费量散点图

y=0.013x3-0.436x2+4.292x+3.665。(4-10)

而且, =2.29223。

所以可以使用预测模型公式(4-10)进行中国天然气消费量的回归预测。预测结果见表4-19。

表4-19 中国天然气消费量预测值统计 单位:109m3

表4-19中数据显示,中国的天然气消费量将呈现快速上升趋势。2015年达到约200×109m3,到2020年升至约340×109m3。

由表4-11和表4-19数据共同的显示,按照目前中国的天然气需求量和生产量的增长速度推算,中国的天然气市场又是一个继石油市场之后的供小于求的市场,到2015年供求将产生约22×109m3差额空间,到2020年这个缺额达到76×109m3。

综上所述,在未来的10年中,中国的石油和天然气需求量将稳步提升,而同时生产量的提升速度小于需求量的提升速度。未来中国的能源市场中的天然气的进口依存度将大幅提升。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。