本周五油价上涨_星期五油价上涨

1.为什么油价这么贵?比可口可乐都贵!

2.油价几号调整

[汽车之家?新闻]按照国内成品油调价的规则,新一轮成品油零售限价调整窗口将于9月4日24时再度开启。不过目前国际原油的平均价格依旧低于40美元/桶,按照目前的数据,油价或将维持目前价格。

现在已经步入到9月份,在过去8个月的油价调整中,共实现了3次大跌,3次小涨,10次搁浅的调整情况,接下来在本周就要进行新一轮的油价调整。现在就看这几天油价涨幅会不会继续上升,突破上调红线,毕竟目前还是有可能出现上涨的情况。 从近期油市看来,截止上一轮调价至今,国际油价虽整体起飞但上涨势头不足,同时国内成品油新一轮调价窗口正式进入最关键一周,数据显示:截止国内第六个工作日,综合原油品种变化率为正值状态,当前预测油价上调幅度远远不满足50元/吨调价标准,详细调价时间为2020年9月4日24时开启,也就是本周五,至今还剩下5天了。 随着统计时间的推进,目前10个工作日的统计周期,已经来到7个工作日,目前预计上调油价5元/吨,依然未达到油价上调标准,还在搁浅调整的范围。受到今早国际油价下跌的影响,今日油价涨幅又下降了3元/吨,现在距离油价调整只剩3天时间,如果最终涨幅不超过50元/吨,油价就会搁浅调整。 此外,虽然油价“搁浅”概率越来越大,最近3天油价涨幅也在下降,不过由于降幅很小,油价下跌的可能基本是不存在了。目前可以说油价搁浅的概率在大增,而且按照目前的预计涨幅,即使油价万一上涨也不会涨很多,正常也会在1毛/升以下。(消息来源:原油成品油国际油价;编译/汽车之家?毕业)为什么油价这么贵?比可口可乐都贵!

1.从93油价走势图可以看出,国内油价经历了五次调整。可想而知,本周这轮93 #汽油调价,原油价格几乎持平,整体走势也是倒V型。调整后的油价小幅上涨5元/吨。虽然最终的调整方向不明朗,但可以看出油价要继续上涨并不容易。

2.国内油价在一定程度上快速上涨。以2022年首轮成品油价格调整为例,根据国际市场油价变化和现行成品油价格形成机制,自2022年1月17日24时起,国内汽、柴油价格(标准品)分别上调345元/吨和330元/吨。作为今年第一轮涨价,是0.27元/升到0.29元/升,也就是说加满一箱50L的汽油要多花13.5元。

3.具体来看,在原油供应担忧的推动下,国际油价一路走高。尤其是前段时间在WTI,布伦特原油期货价格突破了90美元/桶的关口,达到历史新高。预计国内成品油价格将上调150元/吨以上,完全满足油价上调的基本条件。

4.车主的加油成本再次创历史新高。93号汽油价格持续上涨,给经常开车的消费者带来了两倍的压力。毕竟一箱50L汽油的价格明显高于去年同期。

百万购车补贴

油价几号调整

石油的急缺

石油总是一次又一次的引发战争的导火线,现在石油的价格高的厉害。今年就上升了好多。美国又要去打伊拉克,为的是夺些“免费的石油”。

中国的石油面临的是什么问题那?我们国家大,当然日常使用的石油比例也就大了些,价格的高低说明这一种物质开始面临绝缘。

我以前出门打的起步价为5元,现在长到了10元。相比之下,不禁有些战栗。这还不是在市区里,我在油田。这能说明什么那?石油贵如金, 这更证实了她黑色金子的雅称 。

好几次油田自供的油都不够用,去别的地区去购买。提炼石油是很繁琐的过程,连自供的都不够怎么能让全地区得到供给?

石油的急缺造成汽车不能使用,好多工厂等停工。经济问题也相应的出现停滞,经济代表的是一个国家的强与弱。

所以在开石油的时候要用最细腻的手法提取时候,开发出石油的全部,不让在地层中出现残余油。

我国不能总靠进口来维持自己国家的供给,现在我国也在不断的用新技术去开时候,无论是陆地还是在海洋,也作出了很好的成绩。

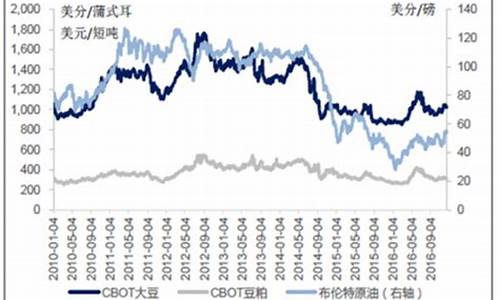

近期,国际油价屡创新高,本周五,国际期货石油突破了66美元大关。虽然油价的飑升含有投机者炒作的泡沫,但供需的紧张将是油价长期高企的内在因素。我国对成品油的价格调整一直滞后于国际油价的变化。油价的持续上升,意味着今年已经上调了数次的成品油价格仍然有提价的压力。

石油高烧,对于目前正处于复苏阶段的A 股市场各板块之间和个股之间也带来了不同影响。在整个产业链中的地位和成本转嫁能力成为影响行业和企业经营效益的重要因素。油价的上涨,石油开业最受益,一些燃油消耗量较大和运输企业受到冲击最为直接,以天然石油及其初级原料为主要生产原料的加工业和制造业企业受到较大冲击,以原油初级产品为主要原料的塑料制品、化纤制造和橡胶制品等行业生产成本普遍上涨,带来较大的成本压力。

高油价总体而言不利于经济的整体运行,但石油行业的高度景气也给在产业链中居于上游、成本转嫁能力强的企业带来了发展良机。说到石油涨价和供不应求,大家都更关注用油行业或者相关的原料行业。事实上,石油的供不应求,也给石油勘探开板块及相关的服务产业带来活力。在石油长期高企的背景下,投资者可以关注以下个股。

中国石化(600028):中国石化是本轮行情运行至今最抢眼的大盘指标股,该股的走强是撬动此次反弹行情的重要支点。作为石化行业的龙头股,公司业绩优良,成长性好,2004年每股收益0.372元,2005年第一季度0.104元,公司目前动态市盈率10倍左右,仍然较低。近期国际油价屡创新高,国内多次提高成品油价格,这都预示着公司2005年的业绩增长可能会超出预期。而近年推行的石化系统的整合和重组也将支撑公司进一步向好发展。该股的非流通股占总股本的77.42%,意味国有股股东可以在损失很小的持股比例的同时,对流通股股东形成比较高额的对价补偿。

扬子石化(000866):股本35000万的扬子石化只能算石化股中的小盘股。但却是中石化下属最主要的优质资产。该股2005年第一季度每股收益达到了0.563元,目前市盈率远低于中国石化。油价上涨使处于原油加工上游的石化企业基本可以通过提高石油产品价格,把因原油上涨而增加的成本转嫁给下游企业。因此仍然可以整体受益油价高企。

海油工程(600583):公司是我国海洋石油工程行业的核心企业, 业绩稳健增长,是机构长期锁仓的对象之一。我国近年石油储量接替准备不足,陆上老油田处于稳产临界状态或开始进入总体递减阶段,而海上石油开持续发展。公司的市场份额极高,能源需求的持续增长给其带来了充足的项目储备和相当的盈利前景,给公司主业发展带来了重大机遇,而技术水平的不断提高正是海油工程提高主业竞争力和盈利能力的核心所在。

中海发展(600026):石油涨价不利于耗航空、公路等交通运输业,但却有利于运油的航运企业。中海发展收入主要来自油品运输和以煤炭为主的干散货物运输。石油运输是中海发展的支柱业务。2005年上半年,国内原油需求旺盛,内贸原油、成品油货源充足,该公司半年完成油运周转量358.2亿吨海里,同比增长35.7%;实现运输收入23.46亿元,同比增长28.8%。净利润比同期增长了近8成。但航运业整体景气的调整有可能会影响公司未来的成长性。

江钻股份(000852):中国石化集团旗下的上市公司,在石油钻头方面拥有得天独厚的优势,市场占有率长期维持在60%以上。其主导产品牙轮钻头是我国石油行业各油田钻井作业的重要工程,近两年来,伴随着国际石油价格的暴涨,推动了我国石油行业的景气度,各石油勘探企业纷纷加大了对石油的勘探投资,而牙轮钻头等石油钻头又是易耗品,不能重复使用,因此,国内石油勘探投资力度的加大,直接提升了江钻股份的产品销售量。

油价2月3日调整。

根据查询百度百科得知,国内成品油价格调整机制,2月3日(本周五)24时,国内油价将迎来今年的第三轮调价窗口期。

油价指国际或国内成品油的价格,成品油指汽油、煤油、柴油及其他符合国家产品质量标准。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。