新疆汽柴油价格表_新疆汽柴油价格表及图片

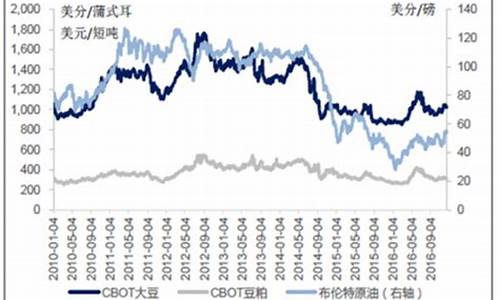

国内油价会和原油价格波动基本同步,但是波动幅度差别很大,做到完全接轨的话以目前的调价机制来看,还实现不了。

只能说基本同步调整,但是调整幅度不同,这个现象是由于国内的成品油调价机制造成的,在2016年以后我国实行的成品油新调价机制中,有几个限制条件会影响油价调整的同步,分别是:

1.国内成品油调价机制中规定,以10个工作日为一个调价周期,在每第十个工作日开启调价窗口,参考标准为10个工作日以来的平均价格,而不是时点价格,所以会看到前一段原油跌破地板价,而国内油价还未到调价窗口而没有同步调整的现象。

2.新的调价机制设置了原油价格的天花板和地板价格,上限130美元/桶,下线40美元/桶,当原油价格波动超过上下限时,按照调价机制,在调价窗口开启时将不调整,也就是搁浅。

3.在《石油价格管理办法》中还有特殊的调控条款,当国际油价异常波动需要对成品油进行调控时,可以暂停、延迟调价或者缩小调价幅度。所以像前几天的国际原油价格暴跌的情况下,如果一直持续,国内成品油价格大概率是要被出手调控的,也做不到完全同步。

综上,目前国内油价的调价机制还不是完全市场化,还是市场化+调控的双轨制,做到基本同步调整可以,但是同频同幅度调整基本是不可能的,毕竟还要考虑到国内油企业的利益。

中国汽柴油分别定价1元/升和0.8元/升的消费税,增值税为17%,再加上城市维护建设税、教育费附加和关税等,总的税率大概在30%。

为加强汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油消费税的征收管理,维护公平的税收秩序,营造良好营商环境,税务总局日前发布关于成品油消费税征收管理有关问题的公告。公告自2018年3月1日起施行。

公告明确,所有成品油均须通过增值税管理新系统中成品油开具模块开具。开具成品油专用后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用。

外购、进口和委托加工收回的汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油的,应凭通过增值税选择确认平台确认的成品油专用、海关进口消费税专用缴款书,以及税收缴款书(代扣代收专用),按规定计算扣除已纳消费税税款,其他凭证不得作为消费税扣除凭证。

扩展资料2018年5月1日起,院将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,具体情况如下:

1、纳税人销售或者进口货物,除以下第二项、第三项规定外,税率为16%。

2、纳税人销售或者进口下列货物,税率为10%:粮食、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品、以及院规定的其他货物。

3、纳税人出口货物,税率为零;但是,院另有规定的除外。

4、纳税人提供加工、修理、修配劳务税率为16%。纳税人兼营不同税率的货物或者应税劳务。

国家税务总局—关于成品油消费税征收管理有关问题的公告

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。