92号油价曲线_92油价曲线图2023

1.石油价格对总供给曲线的影响

2.国际油价对中石油影响如何?

3.请运用供给曲线和需求曲线来说明汽油价格上涨会怎样影响汽车的均衡价格和均衡

4.悬赏:如何能够查到国际原油价格不同年月的历史数据?,最好同时能有曲线图。

一般来说是有弹性的,汽油的价格还是会影响汽油的销售的,当然,在这中间也有一部分是没有弹性的,比如说汽油贵了很多人会选择坐公交车,但单位和企业则无法一下子减少。

因此还是有弹性的,只是分析弹性的大小需要更仔细的考虑

石油价格对总供给曲线的影响

大庆长垣喇萨杏油田是我国发现的大型背斜油藏,丰度高,储量大,储层为大型河流三角洲沉积,储层物性好,非均质性强,目前水驱收率在34%左右,剩余油丰富,聚合物驱、化学复合驱成效显著。可以认为是我国进行聚合物驱、化学复合驱成效和前景最好的油田。

扶余油田是一个裂缝孔隙型层状砂岩油藏,主要开发层为白垩系泉头组扶余油层,油层平均孔隙度25%,平均空气渗透率0.21m D。扶余油田目前的出程度只有20.06%,剩余储量丰度在106×104t/km2以上。红岗油田是一套冲积扇—三角洲沉积,为扇三角洲前缘相沉积,砂体类型为叠置水下河道+河口坝+席状砂,砂体横向连通性和稳定性都比较好,连片分布,砂岩厚度一般为2~8m,平均孔隙度20.1%,平均渗透率91.4mD。这两个油田为比较难的中小油田。

由于其他油田的聚合物驱和化学复合驱油的经济评价没有进行价格敏感性分析,无法直接确定内部收益率为12%时的价格条件,因此通过以下方式对其他油田在内部收益率为12%时的内部收益率:

将大庆喇萨杏油田作为聚合物驱和化学复合驱效益最好的油田,随着油价的增加,聚合物驱和化学复合驱效益增加的最快,油价和内部收益率间进行线性拟合方程的斜率最大;将吉林的扶余油田和红岗油田作为聚合物驱和化学复合驱效益较差的油田,油价和内部收益率间进行线性拟合方程的斜率较小;其他大多数油田油价和内部收益率间进行线性拟合,方程的斜率多数介于两者之间。

将大庆油田聚合物驱、复合驱开发中油价和内部收益率间进行线性拟合,得到聚合物驱拟合曲线斜率为0.0152~0.0332,平均0.0242;复合驱拟合曲线斜率为:0.03~0.0422,平均0.0371(图4-6)。

图4-6 大庆聚合物驱、复合驱税后内部收益率与油价关系

吉林油田聚合物驱、复合驱开发中油价与内部收益率之间线性关系明显,经线性拟合,聚合物驱斜率为0.0079~0.0113~0.0177,平均0.0123;复合驱斜率为0.0104~0.0152~0.0182~0.0221,平均0.0164(图4-7)。

两油田聚合物驱拟合方程斜率最大变化范围为0.0332~0.0079,平均变化范围:0.0242~0.0123。

图4-7 吉林油田聚合物驱、复合驱内部收益率与油价关系

两油田化学复合驱拟合方程斜率最大变化范围为0.0422~0.0104,平均变化范围:0.0371~0.01640

国际油价对中石油影响如何?

石油价格对总供给曲线的影响:价格升高,供给增加。价格下降,供给减少。

供给曲线以几何图形表示商品的价格和供给量之间的函数关系。简单的说,是指把价格与供给量联系在一起的曲线。

供给指的是个别厂商在一定时间内,在一定条件下,对某一商品愿意并且有商品出售的数量。供给曲线向右上方倾斜,是因为在其他条件相同的情况下,价格越高意味着供给量越多。

供给曲线(supply curve)是以几何图形表示商品的价格和供给量之间的函数关系,供给曲线是根据供给表中的商品的价格—供给量组合在平面坐标图上所绘制的一条曲线。

一般而言,供给量与价格会呈正相关。影响供给的因素包含:该商品的自身价格、生产的成本、生产的技术水平、相关商品的价格和生产者对未来的预期。

请运用供给曲线和需求曲线来说明汽油价格上涨会怎样影响汽车的均衡价格和均衡

3月9日,中东地震,原油价格暴跌.到了3月23日,国际石油价格已经连续第四周下跌,美国原油价格创下了1991年以来最大周的下跌幅度,一次破坏了20美元/桶,直到投稿,美油下跌了1.72%,报告22.24美元/桶.石油价格变动迅速传导到国内,国家发展改革委员会于3月17日发布文件,从2020年3月17日24点开始,国内汽车、柴油价格每吨下降1015元和5元.折合涨价,92#汽油降0.8元/升,0#柴油降0.83元/升,国内许多地区汽油进入5元时代.接下来,金投小编介绍国际石油价格对中石油的影响

两桶油在疫病期间咬牙紧张了两个月的脸,一下子没有紧张,流下了眼泪.

据统计,2020年春节期间,中石化、中石油的成品油销量仅为上年春节同期的20%左右,但仍需正常运营.销售额急剧下降也要开始,这是国有企业的负责人.但是,对2桶油的打击最大的是,最近的原油价格急剧下跌-每月至少损失750亿美元.中石化2018年纯利润为630亿美元.

什么是什么?成本越高利润越大

现在的两桶油,油田业务萎缩,以炼油和销售为中心的企业.1998年,中国原油进口量为2732万吨,当年中国原油产量为1.6亿吨,进口原油只有锦上添花的效果.2018年,中国原油进口量高达4.62亿吨,当年中国原油产量1.89亿吨,进口原油依赖度超过70%.

也就是说,现在两桶油的炼油和销售业务,使用的原油以进口油为主.自产原油远不能满足国内疯狂增长的燃料需求.

据两家公司年报报道,截止到2018年底,中石油共有2家.18万个加油站,加油站业务实现销售收入2兆元,销售额1.77亿吨,损失64.5亿元中石化有3万个加油站,加油站业务实现销售收入1.45兆元,销售额1.98亿吨,利润234.64亿元.

从收益构成来看,两家公司已经严重相同,以炼油、销售为主.了解两桶油的主要业务,看看油价的影响.既然以精炼销售为中心,进口石油价格便宜,炼油成本不是很低吗

这是一个常识性的理解,可惜这个理解放在两桶油上,这是一个严重的错误.

原油从进口、储存、精炼到销售,有很长的时间窗口.这意味着两桶油要满足国内巨大的销售需求,必须确保大量库存.根据最新财报,两桶油的账面库存接近3800亿元,其中原油(含途)超过1500亿元.2桶油的库存周转天数平均为1个月左右,这些原油的成本价格可以在1月前估计为60美元左右.保守一点,即使按30美元/桶的原油新价估算,也要计提50%的库存损失.也就是说,这个月,两桶油损失了750亿美元.

750亿是什么概念?2桶油2018年的总净利润也只有1500亿美元.但更糟糕的是,根据国内成品油价格机制,国内零售油价格与国际原油价格相结合-2桶油一个月前以60美元/桶进货,现在加工后以30美元/桶的价格销售.

在原油价格持续上涨的情况下,这个价格机制对2桶油非常有利:前期的低价库存可以卖出高价,相反,原油价格急剧下跌的情况下,这个价格机制对2桶油造成了灾难.

还得忍耐!石油类股票一路走低

值得注意的是,根据2016年发展改革委员会发行的成品油价格机制,成品油零售价格和国际油价联动机制的生效区间为40美元-130美元.也就是说,40美元以下,无论怎样下降,两桶油的零售价格都不会下降.那样的话,不是不稳定地赚钱吗

事实上,类似的保护价格从2009年开始公布(实际上更早),当时的保护价格是80美元-130美元-当时国际油价普遍较高.但是,根据发展改革委员会的规定,价格联动机制的价格不是真正的零售价格,而是最高的零售价格.国际石油价格低于地板价格,国内最高零售价格不再下降.

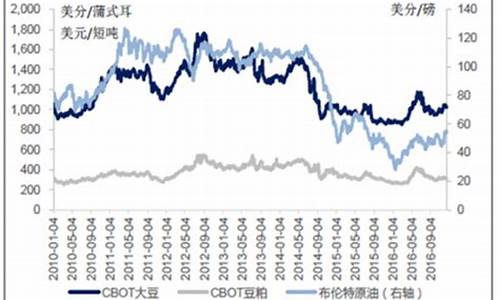

但现在国内大部分加油站都没有实行最高零售价格.国际油价下跌的时间稳定的话,零售价格应该下跌还是应该下跌.自2009年以来,布伦特原油价格(蓝曲线)和上海92#汽油零售价格(红曲线)的变化对照图显示,国内成品油价格基本上与原油价格一起变动——国际油价上涨时,两桶油的利润更高.

更能反映原油价格对两桶油的影响,是资本市场.在香港股市中,中石化、中石油、中海油的股价从3月9日开始下跌,其中海油股价暂时下跌幅度超过40%.从国际环境来看,原油价格的复苏将是一个漫长的过程.对于两桶油来说,痛苦的日子还得忍耐一会儿.

悬赏:如何能够查到国际原油价格不同年月的历史数据?,最好同时能有曲线图。

供给曲线和需求曲线来说明汽油价格上涨会影响汽车的均衡价格和均衡的方法:

供求同时增加时,而供给增加幅度大于需求增加幅度时,新的均衡价格会下降均衡数量会增加;若供给增加幅度小于需求增加幅度时,新的均衡价格会增加均衡数量会增加。当供求同时减少时,而供给减少的幅度大于需求减少的幅度时,新的均衡价格会上升。

要根据发动机压缩比合理选择汽油标号

国家对车用汽油有严格的标准。它不仅要求汽油有一定的辛烷值(俗称汽油标号),同时对汽油各种化学成分的含量都有严格的规定。如果烯烃的含量过高,汽车不能完全燃烧,从而产生一种胶状物质,聚积在进气歧管及气门导管部位。

而当发动机熄火冷却一段时间后,这些胶质会把气门粘在气门导管内。这时起动发动机,就会发生顶气门现象。

并不是标号越高越好,要根据发动机压缩比合理选择汽油标号。随着燃油再度涨价,很多车友迫不得已开始想方设法降低成本,其中就有少数人想到了降低汽油标号,毕竟不同标号的燃油之间存在有一定价格差额。

期货行情软件的数据不够全面.

1986年1月2日-2008年3月7日 每日WTI原油价格:

://tonto.eia.doe.gov/dn/pet/hist/rwtcd.htm

1987年5月20日-2008年3月 每日布伦特原油价格

://tonto.eia.doe.gov/dn/pet/hist/rbrted.htm

要的话给你一个EXCEL格式的,里面有数据 自己可以做图.

://tonto.eia.doe.gov/dn/pet/xls/pet_pri_spt_s1_d.xls

如还需要其他原油相关数据请联系021-68401015

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。